Precio de Póliza CAR en Perú 2026:

¿Cuánto cuesta asegurar tu obra?

Si estás aquí, es porque necesitas saber o incluir el costo del Seguro Todo Riesgo Construcción (CAR) en tu presupuesto de obra o licitación. En el mercado peruano actual, el precio no es un valor fijo, sino que depende de varios factores y es un porcentaje basado en el riesgo técnico de tu proyecto.

¿Cómo se calcula el costo de una Póliza CAR?

Una fórmula sencilla y aproximada para entender cómo obtener el valor asignado por las aseguradoras a la póliza CAR es:

Prima Neta = Suma Asegurada (Valor de la Obra) × Tasa de Riesgo

A esto se le suman los gastos de emisión (3% aprox.) y el IGV (18%).

¿Qué es exactamente el "Valor de la Obra" o Suma Asegurada?

El Valor de la Obra (también llamado Suma Asegurada) es el monto máximo que la compañía de seguros podría pagar en caso de siniestro.

En caso de pérdida total, se indemnizará el Valor Comercial (costo de reposición menos depreciación técnica) justo antes del siniestro, descontando cualquier salvamento.

Para efectos de la Póliza CAR, este valor es el costo total de reposición de la obra al finalizarla, incluyendo:

Materiales de construcción

Todo el insumo necesario, a precios de mercado actuales.

Mano de obra

El costo de ejecución, incluyendo especialistas y subcontratistas.

Fletes, montaje y transporte

Lo que cuesta llevar los materiales hasta el sitio de la obra y montarlos.

Gastos Generales y Utilidad

Factores del presupuesto que también deben estar cubiertos.

Equipos e instalaciones

Todo lo que formará parte permanente de la estructura (como ascensores, transformadores o sistemas de climatización).

⚠️ ¡Cuidado con el Infra-seguro! Un error común es declarar solo el valor de los materiales para "bajar el precio" de la póliza. Si declaras tu obra por un valor menor al real, en caso de un siniestro parcial, la aseguradora aplicará la regla de proporcionalidad y te pagará menos de lo que esperas. Asegúrate siempre de que el valor coincida con tu Presupuesto de Obra.

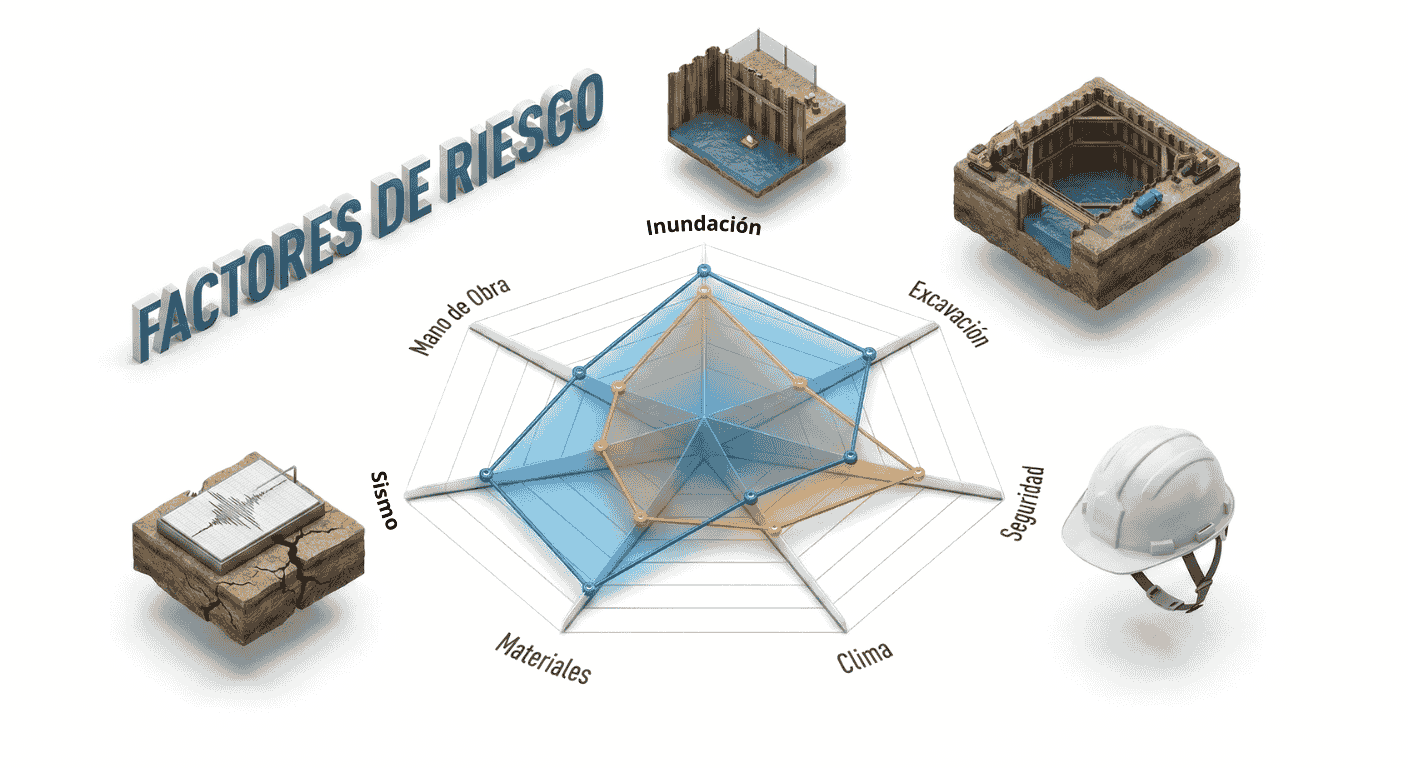

¿Qué es la Tasa de Riesgo y cómo afecta tu bolsillo?

Si la Suma Asegurada es el "tamaño" de tu obra, la tasa de riesgo es el "termómetro" con el que la aseguradora mide qué tan peligroso es el proyecto, se refiere a que tan riesgoso la aseguradora ve tu proyecto. Es un porcentaje (por ejemplo: 0.12%) que representa la probabilidad de que ocurra un siniestro.

¿Qué hace que tu tasa suba o baje? No todas las obras reciben la misma tasa, cada aseguradora realiza su propio análisis. Y evalúan principalmente estos criterios técnicos:

Experiencia del Contratista

Claramente como en todo trabajo influye la experiencia en proyectos similares. Si tu empresa tiene años en el sector y un historial limpio de siniestros, se puede negociar una tasa preferencial.

Complejidad Técnica

Una obra con excavaciones profundas, trabajos en altura o instalaciones de alta tensión (como subestaciones) tendrá una tasa mayor que una remodelación de acabados.

Geografía del Proyecto

En Perú, el factor sísmico es vital. Una obra en una zona con suelo inestable o propensa a huaycos (como ciertas áreas de Chosica o el norte del país) tendrá una tasa ajustada a ese riesgo ambiental.

Medidas de Seguridad

Contar con un plan de seguridad robusto y vigilancia 24/7 en el sitio puede ayudar a reducir el factor de riesgo ante los ojos del analista de seguros.

Como puedes ver cada proyecto tendrá una tasa de riesgo según sus caracteristicas, y cada aseguradora pondera los factores de riesgo de manera diferente, por lo tanto, lo mejor que puedes hacer es ser transparente con la información de tu proyecto.

Caso de Ejemplo de cálculo de costo de póliza CAR

Para que tengas una idea clara de cómo se traduce la tasa de riesgo en soles, veamos dos escenarios:

Caso 1: Proyecto de Edificación Mayor

Como indicamos en el punto anterior, el costo se define mediante la aplicación directa de la tasa sobre el valor total de la obra. Si tenemos la siguiente obra:

- Proyecto: Vivienda Multifamiliar en Lima.

- Suma Asegurada (Valor de Obra): S/ 3,200,000.

La seguradora con los datos del proyecto, historial del contratista, ubicación geográfica, sector de inundaciones, sector sísmico, tipo de suelo, etc. procederá a realizar una evaluación de riesgo y asignar un valor, el que será la tasa de riesgo.

- Tasa de Riesgo: 0.15% (0.0015).

Se procederá a realizar el cálculo según la formula:

- Cálculo: S/ 3,200,000 × 0.0015.

- Costo Neto de la Póliza CAR: S/ 4,800.

Caso 2: Obra Menor o Remodelación

Ahora veamos un caso de remodelación, una obra donde tienes que tumbar algún muro que es una obra menor, y el presupuesto comparado con el caso anterior es mucho más bajo.

- Proyecto: Remodelación o mantenimiento en zona urbana.

- Suma Asegurada (Valor de Obra): S/ 210,000.

La aseguradora evaluara los datos y te asignara una tasa de riesgo.

- Tasa de Riesgo: 0.2% (0.002).

Se realiza el cálculo matemático:

- Cálculo por tasa neta: S/ 210,000 × 0.002 = S/ 420.

Como vemos en este caso se obtiene un valor de 420 soles, pero resulta en un monto inferior al costo operativo base de la aseguradora. En estos casos, se aplica la Prima Mínima que tiene la aseguradora, que puede variar desde 500 a 700 soles.

Si en este caso la aseguradora tiene establecida una prima mínima de 600 soles, entonces:

- Costo Neto de la Póliza CAR: S/ 600.

La "Prima Mínima": Lo que los contratistas deben saber

Si tu obra es pequeña (por ejemplo, una remodelación de S/ 100,000), como vimos en el caso anterior, el cálculo por tasa saldría muy bajo. En estos casos, las aseguradoras aplican una Prima Mínima.

- En Perú, la prima mínima suele rondar los $150 USD a $250, ya que es un valor que establece cada aseguradora.

- Consejo pro: Si tienes varias obras pequeñas al año, te conviene preguntar por una Póliza Flotante para ahorrar en costos.

¿Por qué cotizar con un Asesor y no directo con la Aseguradora?

Muchos contratistas cometen el error de ir directo a la web de la aseguradora. Aquí te explico por qué nuestra asesoría te ahorra dinero:

Análisis de Deducibles

Una póliza barata puede tener un deducible de 10% del siniestro (muy caro al final). Nosotros buscamos el equilibrio.

Cláusulas Especiales

Te recomendamos clausulas que se ajusten o apliquen a tu OBRA, como "Gastos Extraordinarios" o "Huelga y Motín" que a veces no vienen por defecto.

Requisitos rápidos para tu presupuesto

Para una cotización se requiere algunos documentos básicos:

- Presupuesto de la obra (con partidas y detalles).

- Resumen del proyecto, Ubicación exacta (para evaluar riesgo sísmico o de inundación, etc).

- Plazo de ejecución (cronograma o carta Gantt, fecha inicio y fin).